RASIO

LIKUIDITAS

Pengertian : Rasio

likuiditas adalah rasio yang mengukur kemampuan perusahaan memenuhi kewajiban

jangka pendeknya. Rasio-rasio ini dapat dihitung melalui sumber informasi

tentang modal kerja yaitu pos-pos aktiva lancar dan hutang lancar. Dengan

demikian rasio likuiditas berpengaruh dengan kinerja keuangan perusahaan

sehingga rasio ini memiliki hubungan dengan harga saham perusahaan.

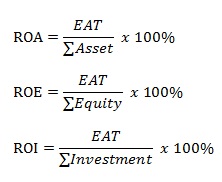

Jenis – jenis rasio likuiditas : Return of Asset (ROA),

Return of Equity (ROE), Return of Investment (ROI)

Rumus untuk mencari

ROA, ROE, dan ROI yaitu :

Contoh kasus :

Tax 10%

Tahun

|

Laba

|

Modal

|

Harta

|

Investasi

|

EAT

|

2008

|

20.000.000

|

10.000.000

|

15.000.000

|

8.000.000

|

18.000.000

|

2009

|

30.000.000

|

15.000.000

|

20.000.000

|

10.000.000

|

27.000.000

|

2010

|

40.000.000

|

20.000.000

|

35.000.000

|

15.000.000

|

36.000.000

|

2011

|

50.000.000

|

35.000.000

|

25.000.000

|

20.000.000

|

45.000.000

|

2012

|

10.000.000

|

8.000.000

|

12.000.000

|

7.000.000

|

9.000.000

|

(dalam Rp)

Jawaban :

Tahun 2008

ROA = ___18.000.000__

x 100 % = 1,2 %

15.000.000

15.000.000

ROE = ___18.000.000___

x 100 % = 1,8 %

10.000.000

10.000.000

ROI= ____18.000.000___

x 100 % = 2,25 %

8.000.000

8.000.000

Analisis :

ü Setiap Rp 1 asset menghasilkan laba bersih

sebesar Rp 1,2

ü Setiap Rp 1 modal menghasilkan laba bersih sebesar

Rp 1,8

ü Setiap Rp 1 investasi menghasilkan laba bersih

sebesar Rp 2,25

Tahun 2009

ROA = ___27.000.000__

x 100 % = 1,35 %

20.000.000

20.000.000

ROE = ___27.000.000___

x 100 % = 1,8 %

15.000.000

15.000.000

ROI= ___ 27.000.000___ x 100 % =

2,7 %

10.000.000

10.000.000

Analisis :

ü Setiap Rp 1 asset menghasilkan laba bersih

sebesar Rp 1,35

ü Setiap Rp 1 modal menghasilkan laba bersih

sebesar Rp 1,8

ü Setiap Rp 1 investasi menghasilkan laba bersih

sebesar Rp 2,7

Tahun 2010

ROA = ___36.000.000__

x 100 % = 1,2 %

30.000.000

30.000.000

ROE = ___36.000.000___

x 100 % = 1,8 %

20.000.000

20.000.000

ROI= ____36.000.000___

x 100 % = 2,4 %

15.000.000

15.000.000

Analisis :

ü Setiap Rp 1 asset menghasilkan laba bersih

sebesar Rp 1,2

ü Setiap Rp 1 modal menghasilkan laba bersih

sebesar Rp 1,8

ü Setiap Rp 1 investasi menghasilkan laba bersih

sebesar Rp 2,4

Tahun 2011

ROA = ___45.000.000__

x 100 % = 1,8 %

25.000.000

25.000.000

ROE = ___45.000.000___

x 100 % = 1,29 %

35.000.000

35.000.000

ROI= ____45.000.000___

x 100 % = 2,25 %

20.000.000

20.000.000

Analisis :

ü Setiap Rp 1 asset menghasilkan laba bersih

sebesar Rp 1,8

ü Setiap Rp 1 modal menghasilkan laba bersih

sebesar Rp 1,29

ü Setiap Rp 1 investasi menghasilkan laba bersih

sebesar Rp 2,25

Tahun 2012

ROA = ____9.000.000__

x 100 % = 0,75 %

12.000.000

12.000.000

ROE = ____9.000.000___

x 100 % = 1,13 %

8.000.000

8.000.000

ROI= _____9.000.000___

x 100 % = 1,29 %

7.000.000

7.000.000

Analisis :

ü Setiap Rp 1 asset mengalami rugi sebesar Rp

0,75

ü Setiap Rp 1 modal menghasilkan laba bersih

sebesar Rp 1,13

ü Setiap Rp 1 investasi menghasilkan laba bersih

sebesar Rp 1,29